AC米兰技术文章

article 热门搜索:

热门搜索:  更新时间:2026-04-11

更新时间:2026-04-11 点击次数:

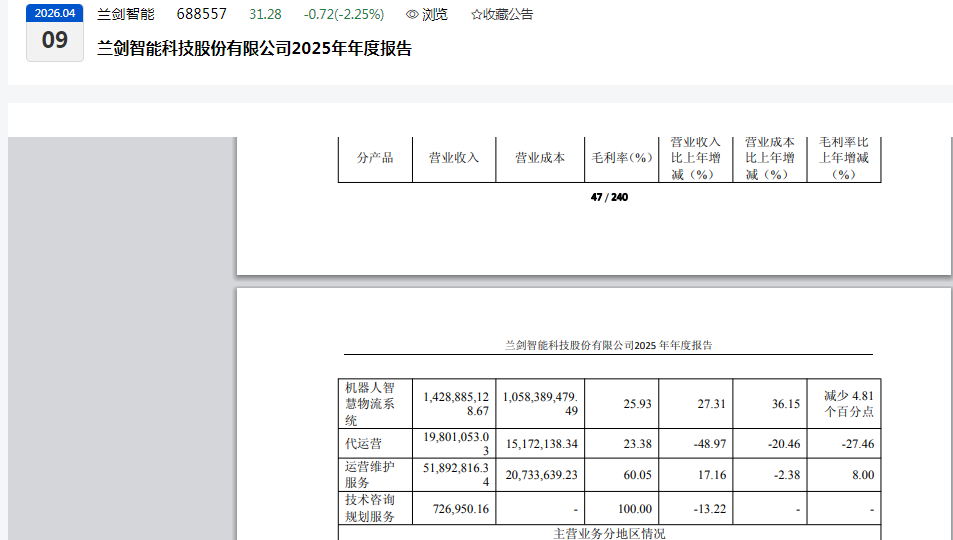

点击次数: AC米兰·(中文)官方网站-Milan brand-4月8日晚,兰剑智能科技股份有限公司(688557.SH,下简称“兰剑智能”)对外披露2025年年度报告。

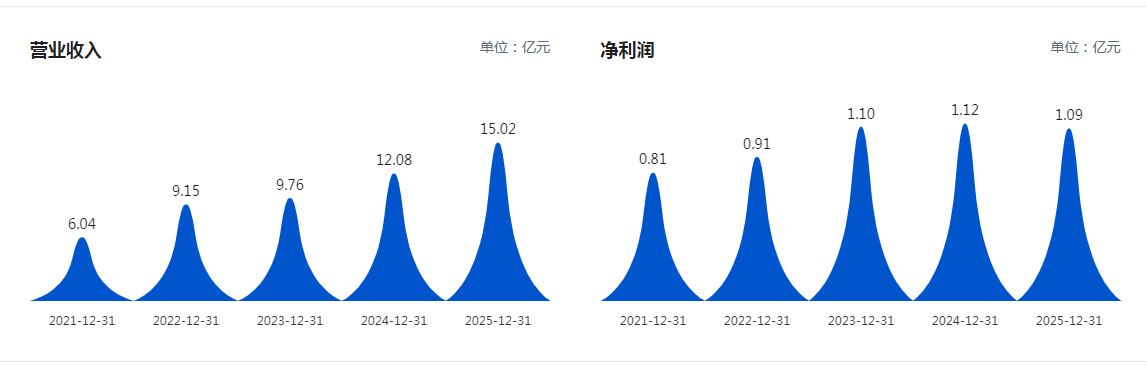

报告显示,兰剑智能全年实现营业收入15.02亿元,同比增长24.39%;归母净利润1.09亿元,同比小幅下降2.32%,扣非净利润9294.98万元,同比下降5.29%,呈现出“增收不增利”特征。

作为深耕智慧物流领域多年的企业,兰剑智能在新能源、医药、电商及海外市场多点突破,助力其营收规模再上新台阶。但受营业成本高增、行业竞争加剧、费用刚性投入等多重因素影响,利润端短期承压。这份“营收向上、盈利回落”的成绩单,既折射出智能物流行业高景气度,也反映出企业在快速扩张周期中的盈利平衡挑战。

年报数据显示,2025年兰剑智能营收保持强劲增长,全年营收突破15亿元大关,同比增长24.39%,增速较上年进一步提升,彰显公司在智能物流装备领域的市场竞争力持续增强。

但利润端未能同步增长:归属于上市公司股东的净利润 同比下降2.32%,扣除非经常性损益净利润同比下降5.29%;基本每股收益1.07元,同比下降2.73%;加权平均净资产收益率8.92%,同比减少1.02个百分点。

现金流方面,报告期内,公司经营活动产生的现金流量净额1.82亿元,同比下降15.26%。

“增收不增利”的背后,凸显其营业成本的攀升。2025 年该公司营业成本达10.95亿元,同比增长33.82%,高出营收增速9.43个百分点。

对于营业成本变动,兰剑智能在报告中解释称,受机器人智慧物流系统营业收入规模扩大致使对应材料采购成本、项目现场实施费用同比大规模增大影响所致。

与此同时,公司综合毛利率出现下滑。其中核心主业机器人智慧物流系统毛利率25.93%,同比减少4.81个百分点;代运营业务毛利率23.38%,同比下降27.46%。

公司在年报中明确提及,本期集中交付新能源汽车、医药、新能源锂电等行业项目,受特殊行业充分竞争影响,综合盈利性较去年同期略有下降。

此外,销售费用、管理费用、研发费用分别同比增长 18.94%、21.62%、13.44%,持续的市场开拓与研发投入也对利润形成一定挤压。

尽管盈利短期承压,兰剑智能2025年核心经营质量亮点突出,长期增长动能依然充足。

订单层面,全年新增订单22.32亿元,同比增长45.22%;截至当期年末,未确认收入的在手订单达17.6亿元,同比增长35.59%,为后续业绩增长提供强力支撑。

海外市场实现爆发式增长,全年海外收入1.51亿元,同比增长364.94%;落地海外项目总额3.55亿元,同比增长 47.92%。公司沿着“双管齐下”的模式发展,为比亚迪、宁德时代等出海建厂的中国企业提供快速扩张的技术保障,同时,直接面向国外客户提供中国方案、给出中国答案。

业务结构持续优化,机器人智慧物流系统主业营收 14.29亿元,同比增长27.31%,占比超95%;运营维护服务收入5189万元,同比增长17.16%,售后增值服务稳健增长,客户黏性不断提升。

研发创新方面,公司全年研发投入1.45亿元,占营收比重9.63%,推出料箱四向穿梭车、蜘蛛料箱机器人、锤头鲨装卸机器人、酿酒行业甑屉作业堆垛机等多款新品。公司还获评EcoVadis铜牌认证、国家级专精特新 “小巨人”、山东省先进级智能工厂等多项荣誉。

即便盈利回调,兰剑智能仍推出优厚的利润分配方案,彰显对长期发展的信心与对投资者的诚意。

公司拟向全体股东每10股派发现金红利3.30元(含税),合计派现3359.39万元,占归母净利润比例30.69%;同时每10股以资本公积转增4.5股,转增后总股本将扩至约1.48 亿股。

业内人士认为,兰剑智能“增收不增利”是高景气赛道企业扩张期的阶段性特征。当前公司正处于从烟草、医药等传统优势赛道,向新能源、汽车、酿酒等高价值领域突破的关键阶段,短期以价换量、以项目换空间属正常策略。随着在手订单逐步兑现、项目结构持续优化、规模效应逐步显现,公司毛利率与净利率具备修复空间,有望重回营收与利润同步增长轨道。

市场表现方面,2025年报披露后,至4月9日收盘,兰剑智能股价报收31.18元/股,下跌2.56%。2025年4月9日至2026年4月8日的一年间,兰剑智能股价涨幅超60%。股价平稳向好,反映出资本市场对公司经营基本面与发展前景的认可。

(凤凰网山东综合自上海证券交易所、巨潮资讯网、东方财富网、兰剑智能官网等)

当前位置:

当前位置: